热点资讯

热点资讯

开云体育(中国)官方网站转让扣头率呈下滑态势与业务规模增大酿成对比的-kaiyun体育全站云开app入口IOS/安卓全站最新版下载

来源|不良金钱行业不雅研详细中国打算报

稳当化解金融风险是连年来银行业抨击责任之一。

银行业信贷金钱登记流转中心有限公司(以下简称“银登中心”)线路的数据露馅,在2024年(第四年),逾759家银行机构(含各分支机构)批量转让了1783.5亿元个东谈主不良贷款。

《中国打算报》记者采访了解到,自2021年事首启动银行单户对公不良贷款转让和个东谈主不良贷款批量转让试点以来,四年间银行业在化解金融风险方面获取了显赫恶果。

推敲词,跟着业务规模的阻挡扩大,个东谈主不良贷款批量转让的平均扣头率和平均本金回收率却呈现出下滑趋势,给银行业带来了新的挑战。

股份制银行成转让大户

银登中心数据露馅,从业务类型来看,2024年个东谈主不良贷款批量转让业务占主导,成交规模达1783.5亿元,占全年景交比例达62.3%。

其中触及计策性银行(含各分支机构,下同)15家、国有大型银行191家、股份制银行310家、城市营业银行80家、农村中小银行163家。

据梳剪发现,岂论是从银行机构的数目,照旧从展业的笔数上看,股份制银行齐是个东谈主不良贷款批量转让过程中相对活跃的机构。

对此,中国银行商讨院银行业与详细打算团队垄断邵科觉得,除了计策和阛阓的撑捏,股份制银行个东谈主不良贷款批量转让的需求较大亦然原因之一。

“相对而言,股份制银行愈加爱好零卖业务发展,个东谈主贷款业务规模大、占比高,不良贷款规模相应较大,有能源加速批量转让、缓解金钱质料压力、周转信贷资源。

同期,股份制银行专科才调较强、阛阓化进度较高,在不良贷款科罚方面依然积蓄了一定的申饬,熟谙阛阓的范例和历程,具备较强的专科才调,对外部环境变化的反馈速率快,决策机制天真,梗概速即收拢计策和阛阓的机遇,愈加积极地参与个东谈主不良贷款批量转让,并探索新的业务口头晋升科罚服从。”

康德智库众人、北京盈科(上海)讼师事务所权利高等结伙东谈主、讼师陈元补充谈,股份制营业银行的主要难点在于科罚服从与收益难以均衡。

“不良贷款中可能包含宽广高风险、高收益的个东谈主贷款(如信用卡透支、消耗贷款等),客户的还款才和谐意愿问题较为凸起,受让方需要筹商怎样评估借债东谈主畴昔的还款才调、征信纪录以及是否存在坏心走避的情况。

科罚难度较大,难以确保金钱科罚收益最大化。另外,阛阓竞争压力较大,需与同业竞争不良金钱科罚阛阓,寻找最优的科罚决策,且抗风险才调有限,需严慎遴荐科罚策略。”

另外,关于国有银行和城、农商行,北京德和衡讼师事务所结伙东谈主、讼师庞珊珊先容谈,国有大型银行的债权推敲复杂,由于历史原因或业务复杂性,其不良金钱每每触及复杂的债权推敲,增多了科罚难度。

城市营业银行和农村中小金融机构,不良金钱规模虽小但溜达,增多了科罚的难度和资本。银行需要干涉更多的东谈主力、物力和财力进行顾问和科罚。专科东谈主才的短缺亦然制约这类银行科罚不良金钱的一个抨击身分。

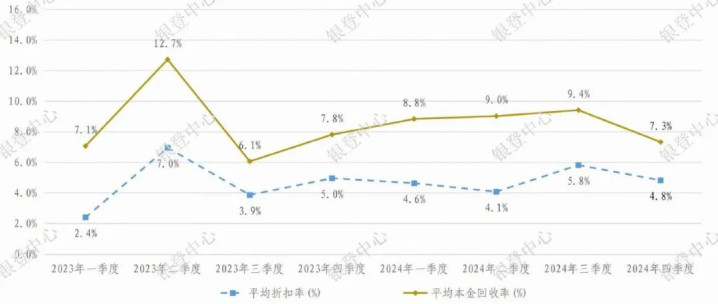

转让扣头率呈下滑态势

与业务规模增大酿成对比的,是个东谈主不良贷款批量转让的平均扣头率与平均本金回收率呈现下滑态势。

银登中心数据露馅,2024年四季度,个东谈主不良贷款批量转让的平均扣头率为4.8%,平均本金回收率更是低至7.3%。上述数据在2021年一季度分歧为18.1%和32.9%。

陈元告诉记者,个东谈主不良贷款批量转让估值订价的复杂性增多。“四年前估值订价相对苟简,如今个东谈主不良贷款的估值订价需要筹商更多身分。

尤其是投资者对不良金钱的个性化需求增多,银行需要证明不同的投资者需求进行各别化订价。”

邵科分析称,已往四年,个东谈主不良贷款批量转让的平均扣头率与本金回收率呈现一定的下行趋势,背后的原因主要有两点:一是伴跟着计策的撑捏、阛阓的训导以及零卖贷款规模的快速增长,银行通过批量转让神色加大不良金钱科罚力度,个东谈主不良贷款转让的阛阓供应增多,一定进度上影响了转让价钱和扣头率水平;二是中国经济依然濒临一定挑战,部分住户的收入增长受到影响,还款才调有所着落,且部分不良贷款枯竭典质物导致回收率不高,对扣头率与本金回收率组成了较大压力。

陈元觉得,个东谈主不良贷款批量转让回收金额和时代的不细目性导致订价难度较大。银行需要详细筹商债务东谈主的还款才调、典质物价值、阛阓利率等身分作出决定。此外,当今阛阓上枯竭和谐的估值模子和订价标准,银行在转让过程中每每需要依赖里面评估或第三方机构的专科主见。

陈元提议,银行应配置专科的评估团队,培养或引进专科东谈主才,搭建里面估值模子,聚积阛阓数据和历史申饬进行估值。同期,可引入具有禀赋的第三方评估机构提供孤苦的专科主见。在此基础上,依据阛阓环境、经济场所和投资者反馈,动态更始订价策略,以天真支吾阛阓变化。

个贷不良风险须包涵

预测2025年营业银行的金钱质料,中国银行商讨院方面预测,个东谈主贷款不良风险上增值得包涵。

“2024年三季度末,受经济弱复苏影响,部分住户的收入水祥和还款才调有所着落,从部分线路三季度个东谈主贷款不良率的上市银行情况来看,个东谈主贷款及垫款的不良率方针较上年同期均有所增高,2025年个东谈主消耗贷款、信用卡等金钱质料情况值得不息包涵。”

以信用卡业务为例,2025年1月10日,中国东谈主民银行发布的《2024年第三季度支付体系开头总体情况》露馅,放手2024年三季度末,信用卡落后半年未偿信贷总和1216.08亿元,环比增长15.46%,占信用卡应偿信贷余额的1.42%。

面对迟缓增多的个东谈主不良贷款批量转让规模,陈元觉得,银行在进行个东谈主不良贷款批量转让的过程中,应通过晋升本身专科才调、优化里面历程、加强相助与沟通,在合规的前提下,有用晋升转让服从,裁汰资本,同期爱戴客户推敲和阛阓声誉。

陈元提议,要优化阛阓策略与相助口头,即银行不错拓展投资者群体,不仅局限于传统的金钱顾问公司(AMC),还应积极与金融科技公司、不良金钱投资基金、所在金融金钱交往所等新兴机构相助,诱骗更多元化的投资者。

同期,证明投资者的不同需乞降风险偏好,提供定制化的转让决策,包括金钱包组合、订价策略以及风险摊派机制等。此外,通过金融金钱交往平台、行业研讨会等渠谈,加强阛阓推行和信息线路,确保信息透明齐备,增强阛阓信心。

关于金融科技的应用也被委托厚望。“银行应充分期骗金融科技晋升服从和安全性。通过大数据本事整合溜达的客户信息和贷款数据,配置和谐的不良贷款数据库,晋升数据处理服从。借助东谈主工智能和机器学习算法开拓智能估值和风险评估器用,提高估值服从和风险识别才调。同期,通过加密本事、匿名化处理等技能,确保客户信息在转让过程中的安全性与隐秘性。”陈元说。

针对保护个东谈主信息和隐秘,庞珊珊觉得,在批量转让过程中,银行应妥善处理触及的个东谈主信息,确保不清楚个东谈主隐秘,应配置严格的信息隐没机制,严格戒指个东谈主信息的明察和使用规模;同期,要合规使用个东谈主信息,银行应按照原条约商定使用个东谈主信息,不得用于坐法宗旨,在转让过程中,应确保个东谈主信息的安全传输和存储,提神信息被销耗或盗用。

(转自:不良金钱行业不雅研)开云体育(中国)官方网站